Desde mi posición en Copernicus, tengo el privilegio de estar sentado con gran parte de la banca, con muchos de los grandes fondos de inversión oportunistas internacionales y con las llamadas Big Four, o cuatro grandes consultoras que organizan los grandes procesos de venta.

El escenario está claro: los bancos quieren deshacerse de un buen volumen de viviendas por esta vía en este año, los grandes fondos tienen un apetito voraz por comprar el mayor número de casas posible y las grandes consultoras se han vuelto unas especialistas en organizar este tipo de procesos que más parecen una subasta en formato romería.

Entonces, por qué no se han cruzado más operaciones a día de hoy?

Los Bancos han cumplido a rajatabla y escrupulosamente con el calendario de provisiones que les impone la ley Guindos. Osea, tienen ya provisionado el 50% de los activos y contabilizado como perdidas. Es suficiente? claramente no. Teniendo en cuenta que los valores de adquisición son elevados y que el mercado ha caído estrepitosamente en algunas zonas, nos encontramos que los valores en libros de muchos inmuebles está aún muy por encima del valor de mercado a día de hoy.

Cuando un fondo hace una oferta para comprar una cartera de «x» mil viviendas necesita poder ponerlas a la venta a un precio de derribo para venderlas lo antes posible y además obtener retornos bastante más elevados que en mercados tradicionales. Esto hace que necesiten tasas de descuento de entre el 30 y el 50% sobre el valor de mercado actual.

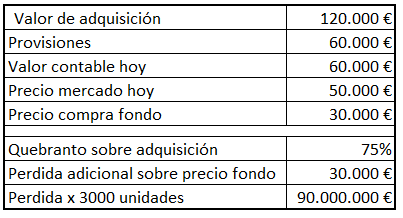

Pongamos un ejemplo:

Imaginad una caretra de 3.000 viviendas en la que en la vivienda media el valor de adquisición en la adjudicación para el banco fue de 120.000€ y tiene ya llevado a perdidas 60.000€ (50% según ley Guindos). Esa casa ahora mismo se está cerrando la venta en 50.000€. Si el fondo necesita un 40% de descuento, el banco se tendría que imputar una perdida de 30.000€ por vivienda vendida y de 90 millones si lo extrapolamos a 3.000 viviendas. Si cualquier banco mediano o pequeño se imputa una perdida de golpe de este tamaño, tendría serios problemas con su viabilidad.

Por lo tanto, como hay ganas de vender y apetito por comprar, y las cartas están encima de la mesa, este año se cruzarán grandes operaciones por los bancos que tengan cuentas de resultados saneadas y capaces de aguantar esos embistes, operaciones a las que acudirán todos los grandes fondos oportunistas y que luego saldrán en prensa. Por otra parte se harán muchas ventas (que ya están en marcha), de pequeñas operaciones con ticket medio de entre 10 y 50 millones € de importe y que se cruzarán en bilateral (banco – fondo) con un intermediario que asesore en la operación.

Está claro que el 2014-2015 será un periodo caliente en este sector y que hará que en ciertas zonas el precio de la vivienda vuelva a registrar caidas por las ventas agresivas de estos fondos.

Un saludo

As

Información útil y clara, fantástico artículo. Estaremos a la expectativa de ver que sucede realmente en este período. Muchas gracias Alejandro