Como ya sabréis trabajo en copernicus y nuestra misión es gestionar los activos problemáticos de los bancos, o lo que es lo mismo todos aquellos prestamos con garantía o sin garantía que están en situación de duda o fallidos.

Mas concretamente yo me encargo del área inmobiliaria, o desde que la entidad toma la posesión del inmueble hasta que se vende o alquila. Otro socio se encarga del área jurídica desde que el prestamo es considerado fallido hasta que se toma la posesión. Estamos sentados con la mayor parte de las entidades financieras de este país y nos sorprende ver en algunos casos lo cerradas que están a reestructurar las deudas del cliente, me explico:

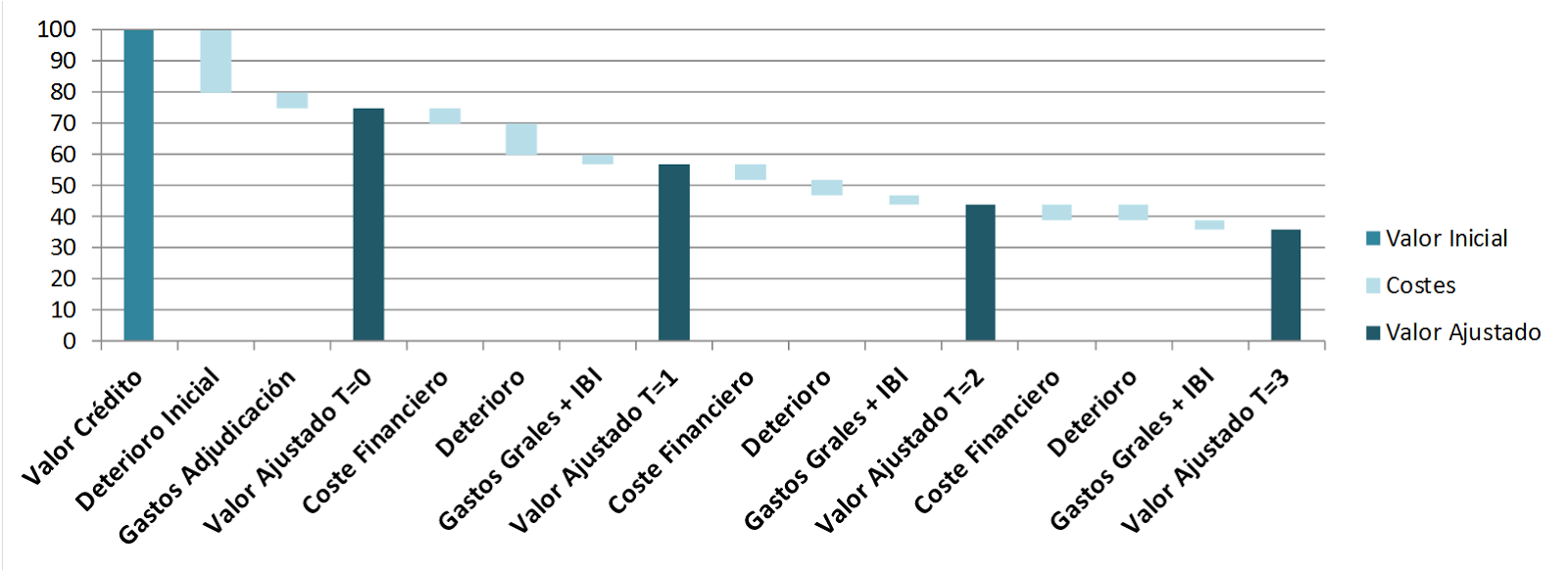

Cuando alguien deja de pagar una hipoteca la entidad tiene un serio problema ya tiene que empezar a provisionar fondos a perdidas por ese inmueble según los criterios de la «ley de Guindos», y sabe que gran parte de ese dinero nunca lo recuperará. Nuestra plataforma de gestión le indica a la persona que negocia la recuperación del inmueble cuales son las mejores opciones para la entidad y en la mayoría de los casos recomendamos no seguir por la vía ejecutoria, ya que si contamos el coste y plazo de la ejecución (entre 18 y 24 meses) y sumamos las deudas que genera ese inmueble, ya que el propietario por lo general deja de pagar IBI, comunidad, basuras… y sumamos la depreciación que tendrá el inmueble en ese periodo, siempre hace más rentable proponer soluciones como la dación en pago con una quita en la deuda de hasta un 25-30% y si es posible alquilar el inmueble al actual propietario por una cuota mensual asumible y que cubra por lo menos los costes de la vivienda.

Las depreciación de la vivienda la podemos calcular a grandes rasgos así:

y vemos que algo que a día de hoy vale 100, en 3 años valdrá 30-40 al sumar depreciaciones del mercado, gastos de la adjudicación, impuestos, mantenimientos, financiación y consumo de capital de la entidad. Si el día 1 aceptamos la dación en pago incluso perdiendo un 30% y conseguimos alquilar la vivienda por un alquiler inferior al de mercado pero suficiente para cubirir los gastos, la entidad se habrá ahorrado una buena cantidad de dinero y no habrá estado sometida al riesgo reputacional de los desahucios.

Muchas veces nos sentimos con las entidades como «predicadores de algo racional», y sorprende ver que es algo que los grandes fondos de inversión tienen a día de hoy muy claro.

Los riesgos de esta estrategia son claros: NO se puede aplicar a todos, hay que analizar caso a caso y existe el riesgo de avalancha de que todos los que su casa valga menos del valor de hipoteca dejen de pagar. Por eso disponer de una plataforma tecnologica que sea capaz de valorar la vivienda en tiempo real y proponer todas las alternativas al desahucio, es vital para nuestro negocio.

Esperemos que cada vez existan menos desahucios sin sentido.

Un saludo

As

Hola,

Y por qué si los bancos salen beneficiados con la dacón no la aceptan? es un sin sentido no?

Estáis en lo se llama el centro del huracán… podéis dormir con la conciencia tranquila por la noche?

Hola,

Según que banco es más flexible o menos, la media puede ser un 30% en dación lo que acepta y en algún caso llega hasta el 50%. El problema como explico es la avalancha de gente que podría dejar de pagar si su hipoteca está por encima del valor de la vivienda.

Por supuesto que duermo por las noches ya que mi trabajo es mantener y vender o alquilar esas casas, algunas al fondo social de vivienda. La parte legal intenta mirar también por el inquilino y intentando que se haga la dación en pago ambas partes salen beneficiadas

Un saludo

Realmente en lo que estoy de acuerdo, es evitar un desahucio, pues se pueden encontrar otras alternativas, como poder vivir de alquiler en el mismo inmueble.